林庭旭 Alvin (Ting-Hsu Lin)

- 具備Python量化CTA、統計套利、事件驅動等不同類型策略開發經驗。

- 曾任逾兩年主觀式當沖交易員,致力於資金管理、邏輯思考架構設計與量化實踐。

- 擔任TMBA社團第17屆投資部長,協助資金管理、課程規劃、業界資源溝通協調。

- 碩士班第一名畢業,受推薦為『中華民國斐陶斐榮譽學會會員』。

工作與學習經歷

Bincentive -量化交易顧問 2019 年 2 月 ~

使用Python進行Crypto量化交易策略及回測系統開發、投資組合管理,並負責個別加密貨幣進行貨幣經濟研究。同時亦與後端工程師協作金融交易相關後台開發,負責產品架構設計、撰寫白皮書及基金月報以及於世界第二大交易所的論壇對外演講、協助推廣公司平台。

UG Investments -交易員 2018 年 6 月 ~ 2018 年 8 月

A股與台股量化事件研究、投資組合驗證,進行彭博EMSX交易計畫管理。另外做台灣市場每日產業及總經報告。

元大證券金融交易部 -暑期專案研究實習生 2017 年 7 月 ~ 2017 年 8 月

進行金融商品發行專案研究,使用VBA及Python爬取url,並完成ETN發行策略之專案推動論文。

Swifttrade -當沖交易員 2013 年 8 月 ~ 2015 年 10 月

歐洲各國股市主觀式當沖交易,進行交易策略開發、使用VBA每日量化風險分析與資金管理。

日月光半導體 -製程工程師 2013 年 1 月 ~ 2013 年 7 月

新產品製程開發、VBA自動化品檢數據分析、專案管理(生產排程管理、部門間溝通協調)。

國立政治大學 金融學系碩士班 2016 年 9 月 ~ 2018 年 6 月

學習領域涵蓋計量分析、行為財務、衍生性商品及財務工程,平均成績為全年級第一。

國立台灣大學 工程科學及海洋工程學系 2007 年 9 月 ~ 2011 年 6 月

主修光機電,包含C、Java等程式語言,亦選修財金系投資學、統計學,以及經濟學等商學院課程。

金融市場研究與交易經驗

- 多年海內外股市、指數期貨及選擇權、外匯、加密貨幣等交易經驗。

- 擔任TMBA社團第17屆投資部長時,同時兼任國際金融展望部門負責人,主要進行咖啡期貨等專題研究及基金資產配置,並曾擔任TMBA社團國際金融雙周刊美國股市版區撰稿人一年。

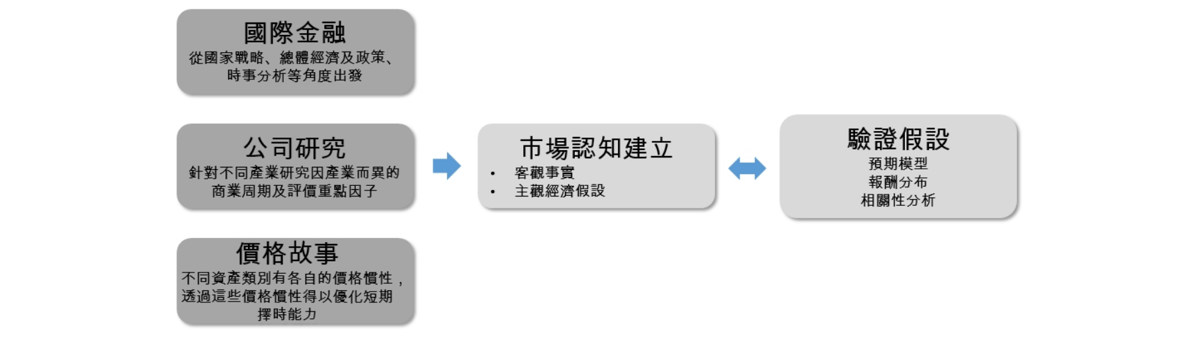

- 現在主要開發中期量化CTA策略:從建立研究市場認知著手,以不同出發點開發rule-based量化交易策略,並以自行開發Python回測與參數最佳化框架。目前實盤上線的CTA策略包含在Multicharts運行的4支台指期策略(資料源包含籌碼、VIX、產業指數等數據),以及在Python運行的2支加密貨幣策略(單純價格故事),截至目前為止兩個市場的CTA皆實現約10~30%年化報酬率。

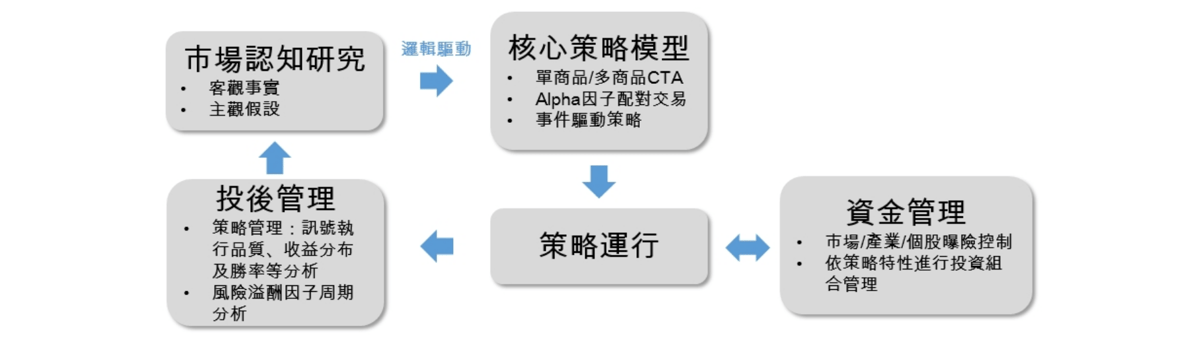

量化策略開發及運行流程

碩士學位論文:避險資產VIX在投資組合避險的應用

研究發現,避險資產VIX傾向下跌時,避險資產受到追捧而傾向於上漲,而表示市場風險情緒上升,股市傾向於下跌。學位論文中,我使用避險資產VIX作為投資組合衡量短期回檔風險的決策標準,顯著優化投資組合的短期擇時能力。實證結果顯示,避險資產VIX決策系統發出股市買進訊號的前10天,股市顯著下跌,訊號後則顯著上漲;發出股市賣出訊號的前10天,股市顯著上漲。由此結果,我另外撰寫VIX程式交易策略,發現策略勝率高達67%,風險報酬比十分優秀,策略在市時間僅40%。

特殊成就

- 工作-量化交易員:比特幣CTA自上線實盤起連續五個月獲利,累積報酬率11.1%,MDD僅約2.7%。

- 工作-當沖交易員:最高紀錄為連續13日盈利、連續10個月盈利。

- TMBA社團:同時兼任TMBA第17屆投資部長與國際金融展望部負責人,與幹部多次共同企劃及舉辦大型投資論壇,場均參與人數300人次。

- 學校:政大金融碩士班第一名畢業,獲推薦為中華民國斐陶斐榮譽學會會員。

- 交易競賽:

- Bincentive HatchQ Crypto Race 第3名(參賽組數約60組)。

- 2017年全國大專院校國泰ETF交易競賽第12名(參賽組數共1000組)。

- 群益政大海外期貨模擬投資競賽第6名(參賽組數約150組)。

- 富蘭克林2016指數模擬投資競賽第5名(參賽組數約300組)。

- 2016 WorldQuant Challenge 計量交易策略競賽獲得銅牌。